Ce contenu a été rédigé à l’aide de source que vous trouverez en bas de cet article.

Le private equity, ou capital-investissement, consiste à prendre des participations dans des entreprises non cotées. Après plusieurs années de collecte record, le secteur a levé 649 milliards $ dans le monde en 2024, en repli de 15 % sur un an, mais toujours à des niveaux historiquement élevés (McKinsey). Réservée historiquement aux investisseurs institutionnels, cette classe d’actifs commence à s’ouvrir aux particuliers fortunés, attirés par la perspective de rendements supérieurs aux actifs cotés. Mais concrètement, un particulier peut-il accéder au private equity aujourd’hui ? À quelles conditions et avec quelles précautions ? Éclairage.

Qu’est-ce que le private equity ?

Le private equity regroupe les opérations d’investissement en fonds propres dans des sociétés non cotées en bourse, avec l’objectif de financer leur développement puis de réaliser une plus-value au moment de la cession, généralement après 4 à 7 ans de détention.

En injectant des fonds à long terme au capital des entreprises, le private equity leur permet d’accélérer leur croissance et leur transformation, à l’abri des soubresauts des marchés. En contrepartie d’une prise de risque accrue, les investisseurs en private equity visent des rendements élevés, avec des TRI (taux de rendement interne) médians nets de frais de 15 à 20 % par an. Le private equity présente aussi l’avantage d’être déconnecté des actifs côtés, offrant une diversification bienvenue.

Revers de la médaille, le private equity est un placement de long terme peu liquide, avec une durée d’engagement d’au moins 10 ans et des possibilités très limitées de récupérer son capital avant l’échéance. C’est aussi un univers complexe et opaque, avec des frais élevés (2% de frais de gestion annuels et 20% de carried interest en moyenne) et une forte sélectivité des meilleurs fonds.

Les obstacles à l’investissement en private equity pour les particuliers

Conséquence de ces spécificités, le private equity est longtemps resté l’apanage des “zinzins” : grands institutionnels, fonds de pension, compagnies d’assurance, fonds souverains, etc. Plusieurs obstacles limitent structurellement son accès aux particuliers, même fortunés :

Des tickets d’entrée très élevés

La mise de départ est souvent de 5 à 10 millions $ par fonds, un montant hors de portée de la plupart des patrimoines privés. Seule exception : les investisseurs providentiels sur le segment du capital-risque.

Une illiquidité de très long terme

Dans le private equity, on parle d’investissement “patient”. Les capitaux sont bloqués pour 10 ans minimum, parfois 15 ou 20 ans dans le capital-risque ou les infrastructures. Seul le marché secondaire offre une porte de sortie anticipée, avec une décote.

Une grande complexité et un manque de transparence

Les particuliers méconnaissent souvent les rouages du private equity. Les reportings sont peu fréquents et le suivi des participations limité. Il est difficile de comparer les performances des fonds.

L’accès limité aux fonds les plus performants

Stars du private equity, les fonds américains les plus réputés sont aussi les plus sélectifs. Ils exigent des engagements élevés et récurrents, sur plusieurs générations de fonds, hors de portée des family offices.

Malgré une collecte en plein essor, les family offices et investisseurs privés ne représentent encore qu’une part marginale, de l’ordre de 5 à 10 %. En passant à la loupe les portefeuilles des familles en décembre 2023, le private equity représentait tout de même 23 % de leurs investissements, avec 12 % à travers des prises de participation directes, puis 11 % via des fonds (AFFO – Association française du family office).

Pour alternative, vous pouvez investir dans l’or

Les nouvelles solutions pour démocratiser le private equity

Conscients de cet enjeu d’élargissement de leur base d’investisseurs, les grands acteurs du private equity développent de nouveaux canaux pour attirer les particuliers fortunés. Objectif : capter une part du grand réservoir d’épargne des ménages aisés, à la recherche de diversification et de rendement. Plusieurs innovations vont dans ce sens :

L’émergence de plateformes digitales comme Opale Capital

Une plateforme pour investir en private equity comme Opale Capital permet d’investir en ligne dans des fonds de premier plan à partir de 100 000 €, en mutualisant les tickets d’entrée. De quoi ouvrir le private equity aux particuliers dotés de quelques millions de patrimoines.

La structuration de « fonds de fonds »

Ils investissent dans un portefeuille diversifié de fonds de private equity, avec des mises de départ réduites, souvent autour de 250 000 €. Ces véhicules « fund of funds » offrent accès à un large vivier de fonds moyennant des frais supplémentaires.

L’essor des fonds de dette privée et de prêts directs aux PME

Moins gourmands en capital et ouverts à des tickets unitaires plus faibles. Comme le private equity, la dette privée offre une prime de rendement et de la décorrélation, pour un risque plus limité.

Le développement de l’investissement en « co-investissement »

Autrement dit, aux côtés de fonds de private equity, qui permet de se concentrer sur une participation unique avec un ticket réduit, sans supporter les frais du fonds principal. Mais cela suppose un portefeuille très diversifié par ailleurs.

Quels profils de particuliers peuvent investir en private equity ?

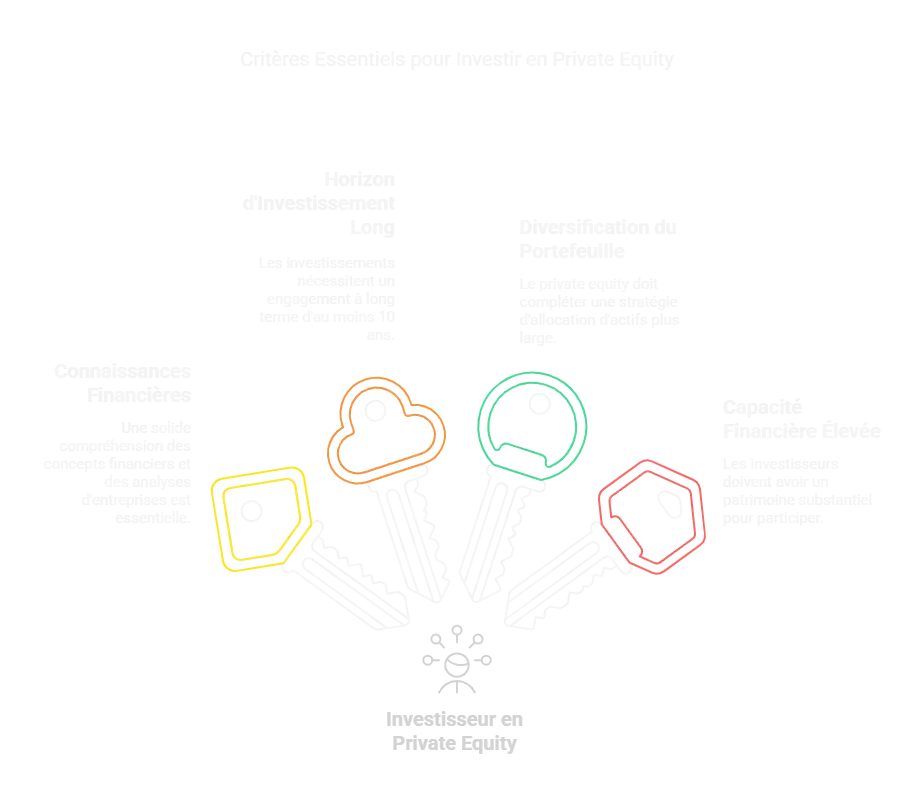

Malgré ces innovations qui démocratisent son accès, le private equity ne s’adresse pas à tous les particuliers. Pour envisager d’investir dans cette classe d’actifs, un investisseur particulier doit présenter plusieurs caractéristiques.

Un profil averti et expérimenté

Compte tenu de la complexité des véhicules de private equity et de l’asymétrie d’information par rapport aux gérants, mieux vaut avoir une solide culture financière et une bonne compréhension des entreprises pour se lancer. Se faire accompagner est un plus.

Si vous êtes plus jeune avec peu d’expérience dans la finance, nous vous conseillons de choisir d’autres méthodes d’investissement le temps de vous faire la main.

Un horizon d’investissement long

L’illiquidité est la contrepartie de l’espérance de rendement élevé du private equity. Tout investisseur doit être certain de ne pas avoir besoin des capitaux engagés avant 10 ans, sauf à devoir les céder au prix fort sur le marché secondaire.

Une logique de diversification patrimoniale

Le private equity n’a pas vocation à occuper une part prépondérante d’un patrimoine privé. Il doit s’inscrire dans une stratégie d’allocation globale, en complément d’actifs plus liquides et moins risqués.

Une surface financière importante

Eu égard aux contraintes de tickets d’entrée, un particulier doit pouvoir allouer au moins plusieurs centaines de milliers d’euros au private equity, soit 5 à 10 % d’un patrimoine financier de quelques millions d’euros. En pratique, le private equity est surtout adapté aux particuliers disposant d’un patrimoine financier de 5 millions d’euros et plus, en plus de leur résidence principale. Cela permet d’y consacrer une poche significative sans mettre en péril ses autres engagements.

Les erreurs à éviter pour un particulier qui investit en private equity

Voici quelques écueils à éviter pour un particulier qui souhaite se lancer.

Miser une part excessive de son patrimoine

Au-delà de 20 % d’exposition aux actifs de diversification (private equity, hedge funds, matières premières, etc.), un particulier prend le risque de déséquilibrer la construction de son portefeuille. La perte potentielle en capital devient trop importante.

Ignorer les risques spécifiques de perte en capital

Un investissement en private equity peut perdre jusqu’à 100 % de sa valeur en cas de défaut de l’entreprise financée, sans possibilité d’en récupérer une partie comme dans le cas des obligations. Le taux de défaut sur le terrain reste proche des 30 % dans le capital-risque.

Négliger son exposition sectorielle ou géographique

Comme tout placement, le private equity suppose de surveiller la diversification de son portefeuille. Mieux vaut limiter son exposition à un secteur ou une zone à risque, pour ne pas cumuler les pertes potentielles.

Concentrer ses investissements sur une seule année

La performance d’un fonds de private equity dépend beaucoup de son « millésime », c’est-à-dire de l’année où il a été lancé et des valorisations de marché à cette date. Pour lisser ce risque, il est prudent d’échelonner ses engagements sur différents millésimes.

Les rendements à espérer : réalité vs promesses

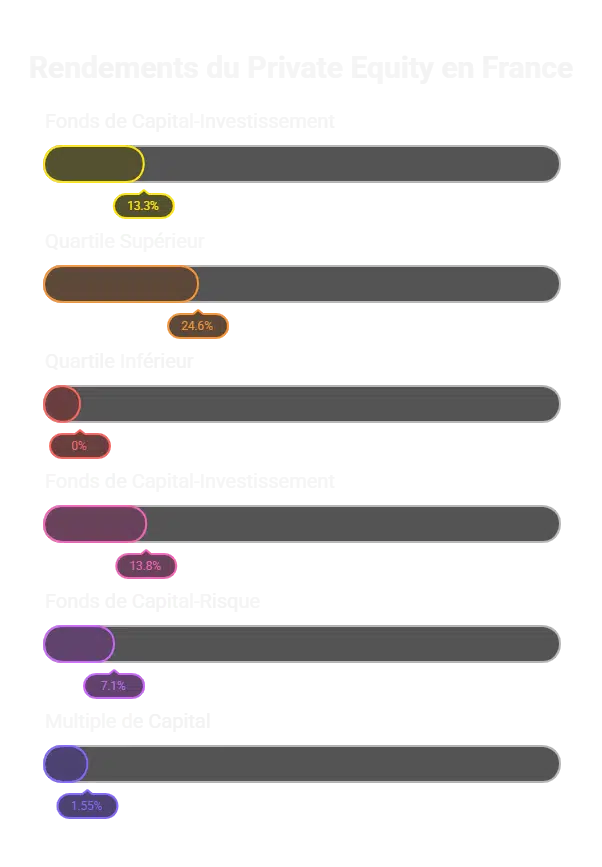

Un dernier mot pour finir : ne vous laissez pas endormir par les promesses de TRI mirobolants dépassant les 20 % ! La réalité du private equity français, documentée par l’étude France Invest 2024, montre un TRI net de 13,3 % sur 10 ans, après frais. Une performance certes attractive, qui surpasse le CAC 40 de près de 3 points, mais bien plus modeste que les projections commerciales…

L’écart entre les meilleurs et les moins bons fonds est saisissant : les 25 % plus performants affichent un TRI de 24,6 %… quand le quartile inférieur peine à rester positif. Cette dispersion souligne l’importance absolument essentielle du choix des gérants.

Pour vous donner les indicateurs clés, retenons que les gérants en capital-transmission tirent leur épingle du jeu avec 13,8 % de rendement depuis l’origine, tandis que les gérants en venture présentent un profil plus risqué à 7,1 %. Le multiple moyen de 1,55x le capital investi (dont 0,83x déjà distribué) illustre bien la réalité du terrain, loin des promesses de triplement du capital.

Dans le contexte actuel de taux hauts et de valorisations plus conservatrices, un TRI net entre 12 % et 15 % sur longue période constitue déjà une excellente performance – à condition de pouvoir sélectionner les meilleurs gérants et d’accepter l’illiquidité.

Sources :

")

")

")

")